Corrigé très peu de chagement par rapport à 3.2.4

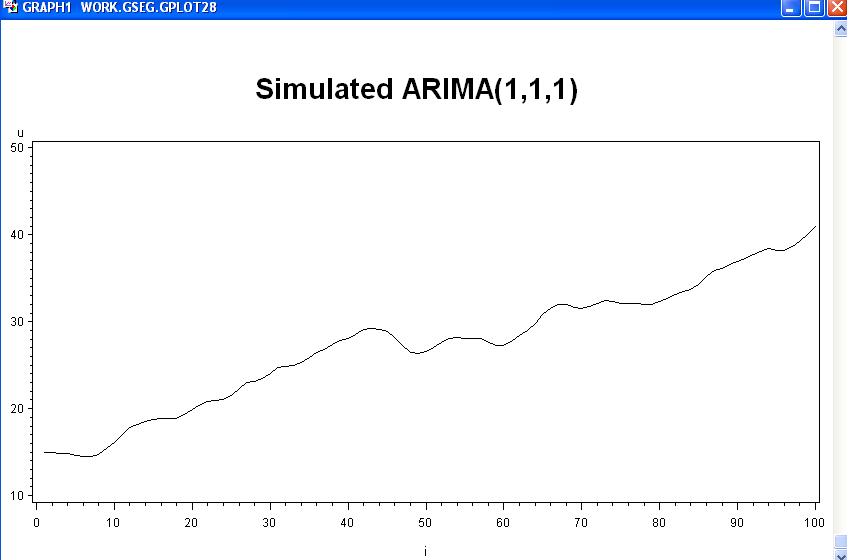

title1 'Simulated ARIMA(1,1,1)';

data a;

u1=0; u2=0 ; a1 = 0;

do i = -50 to 100;

a = 0.2*rannor(1);

u = 0.1 + (5.0/3)*u1 - (2.0/3)*u2 + a + (5.0/6)*a1;

if i > 0 then output; u2 = u1; u1 = u; a1 = a;

end;

run;

symbol1 interpol=join color=black value=none;

proc gplot data=a;

plot u*i;

run;

title1 'arima (1,1,1)';

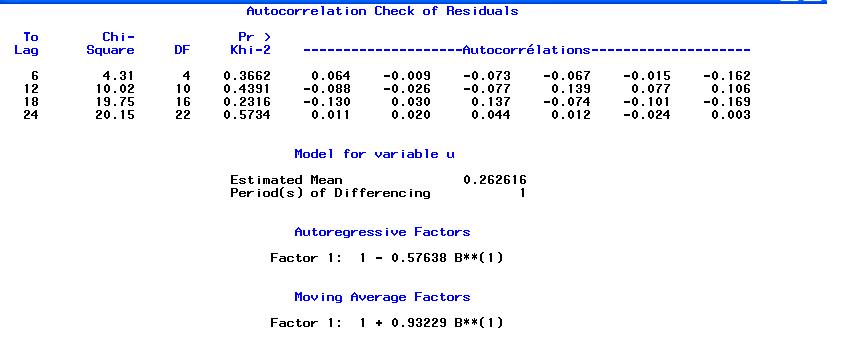

proc arima data=a;

identify var=u;run;

identify var=u(1); run;

estimate p=1 q=1 METHOD=ML; run;

quit;

Corrigé une ligne à ajouter dans le procedure arima

title1 'Simulated ARIMA(1,1,1)';

data a;

u1=0; u2=0 ; a1 = 0;

do i = -50 to 100;

a = 0.2*rannor(1);

u = 0.1 + (5.0/3)*u1 - (2.0/3)*u2 + a + (5.0/6)*a1;

if i > 0 then output; u2 = u1; u1 = u; a1 = a;

end;

run;

symbol1 interpol=join color=black value=none;

proc gplot data=a;

plot u*i;

run;

title1 'arima (1,1,1)';

proc arima data=a;

identify var=u;run;

identify var=u(1); run;

estimate p=1 q=1 METHOD=ML; run;

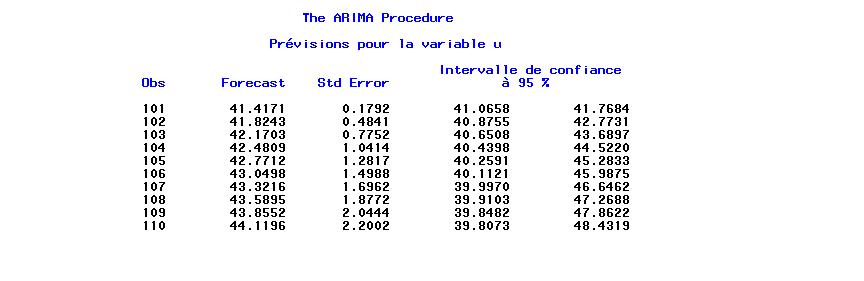

forecast id=i lead=20 out=arima_1_1_1; run;

quit;

Les resultats sont stockés dans la base de donnée arima_1_1_1,

prets à être exploités.

Corrigé On utilise la procedure gplot.

\begin{verbatim}

title1 'Simulated ARIMA(1,1,1)';

data a;

u1=0; u2=0 ; a1 = 0;

do i = -50 to 200; /* ici avec 100, l'estimation ne converge pas

a = 0.2*rannor(1);

u = 0.1 + (5.0/3)*u1 - (2.0/3)*u2 + a + (5.0/6)*a1;

if i > 0 then output; u2 = u1; u1 = u; a1 = a;

end;

run;

proc arima data=a;

identify var=u;run;

identify var=u(1); run;

estimate p=1 q=1; run;

forecast id=i lead=20 out=arima_1_1_1; run;

quit;

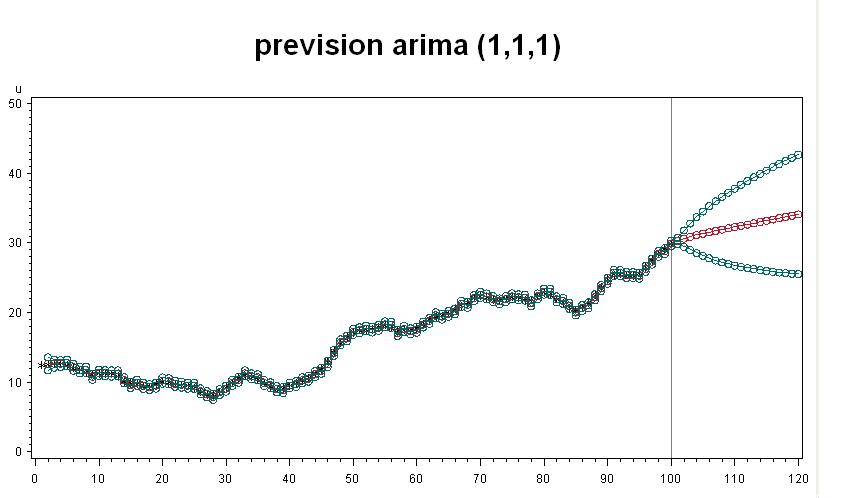

title1 'prevision arima (1,1,1)';

proc gplot data=arima_1_1_1;

symbol1 i=join v=star h=1 cv=black ci=black co=black w=1;

symbol2 i=join v=none h=3 cv=green ci=green co=green w=2;

symbol3 i=join v=none h=3 cv=red ci=red co=red w=2;

plot u*i=1 forecast*i=2 (l95 u95)*i=3 /overlay href=100;

run;

quit;

Corrigé

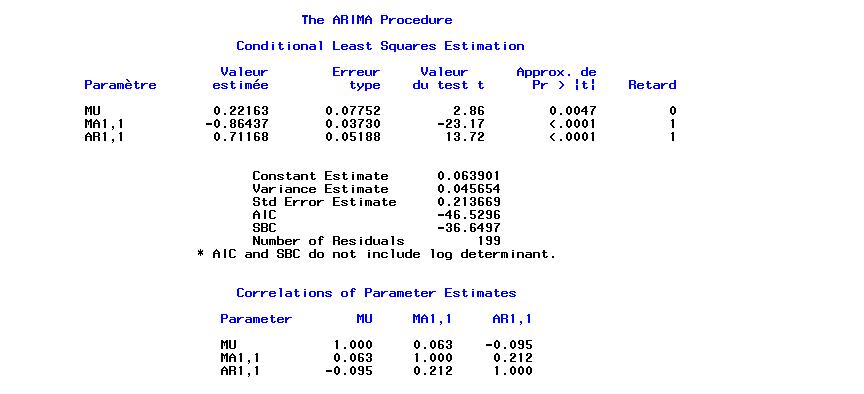

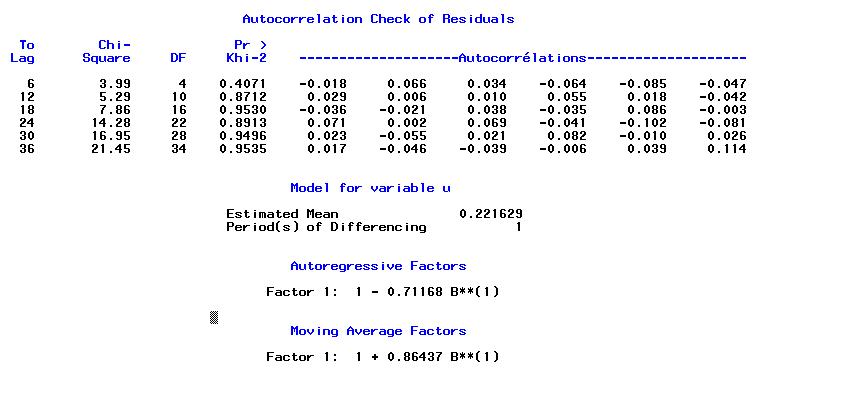

i=-50 to 200, nous avons

| vrai valeur | Estimation | |

| AR(1) |

|

1 - 0.711 B**(1) |

| MA(1) |

|

1 + 0.864 B**(1) |

| c | 0.1 | 0.0639 |

|

|

0.2 | 0.2136 |

Corrigé En prenant rannor(2) et i=-50 to 10000,

| vrai valeur | Estimation | |

| AR(1) |

|

1 - 0.6767 B**(1) |

| MA(1) |

|

1 + 0.8292 B**(1) |

| c | 0.1 | 0.0926 |

|

|

0.2 | 0.200 |

Corrigé Il y a pas grande chose à modifier par

rapport a 3.3.3. Il faut ajouter quelques options à la fonction plot.

title1 'prevision arima (1,1,1)'; proc gplot data=arima_1_1_1; symbol1 i=join v=star h=1 cv=black ci=black co=black w=1; symbol2 i=join v=none h=3 cv=green ci=green co=green w=2; symbol3 i=join v=none h=3 cv=red ci=red co=red w=2; plot u*i=1 forecast*i=2 (l95 u95)*i=3 /overlay haxis = 950 to 1040 href = 1000; run; quit;