title1 'Simulated ARIMA(1,1,1)';

data a;

u1=0; u2=0 ; a1 = 0;

do i = -50 to 200;

a = 0.2*rannor(1);

u = (4.0/3)*u1 - (1.0/3)*u2 + a + (1.0/6)*a1;

if i > 0 then output;

u2 = u1; u1 = u; a1 = a;

end;

run;

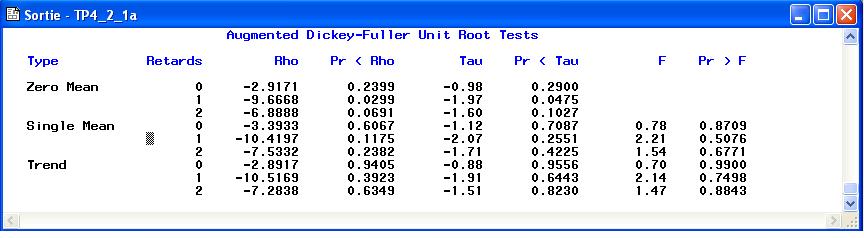

Tester la staionnarité avec l'option stationarity=(DICKEY); Expliquer les resultats.

Corrigé Tous les colonnes de Pr>F et Pr<Tau sont vraisemblable, donc on

peut accepter hyppthèse M1 : (

![]() : le processus

: le processus

![]() possède une racine unitée, et la moyenne est zéro).

possède une racine unitée, et la moyenne est zéro).

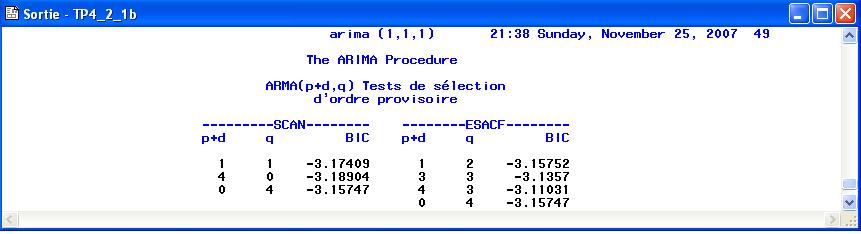

identify var=u(1) nlag=12 minic scan esacf;run;+

Corrigé la méthode minic propose BIC(2,0) mais la méthode scan considère que

ARMA(1,1) est acceptable pour la processus u(1), parmi 7 modèles prosés on prévilège le plus simple.

Corrigé

title1 'Simulated ARIMA(1,1,1) avec derive';

data a;

u1=0; u2=0 ; a1 = 0;

do i = -50 to 10000;

a = 0.2*rannor(1);

u = 0.1 + (4.0/3)*u1 - (1.0/3)*u2 + a + (1.0/6)*a1;

if i > 0 then output; u2 = u1; u1 = u; a1 = a;

end;

run;

title1 'arima (1,1,1)';

proc arima data=a;

identify var=u stationarity=(DICKEY); run;

/* on voit que il y a une racine unite le M3 est vraisemblable mais le modele M2

n est pas vraisemblable, cad le processus u possede une racine, et il a une derive.

avec une constante pour la difference premiere. Mais on ne peut pas accepter hypothese

selon la quelle u possede qu une constante simple dans son modele.

*/

identify var=u(1) minic scan esacf; run;

/* avec un nombre de tirage 10000, on trouve un resultat minic BIC(1,1) */

estimate p=1 q =1; run;

/* avec ce modele, on voit que la residu est bruit blanc */

quit;